Conférence des ministres de l’Énergie et des Mines 2012

DÉFINIR L’OPPORTUNITÉ: ÉVALUATION DE L’IMPACT ÉCONOMIQUE DU SECTEUR DES RESSOURCES NATURELLES

Évaluation de l'impact économique des secteurs de l'énergie et des mines au Canada

Préparé par Ressources naturelles Canada en collaboration avec

les gouvernements provinciaux et territoriaux

Conférence des ministres de l'Énergie et des Mines

Septembre 2012

Charlottetown, Î.-P.-É.

Sommaire exécutif

Au Canada, l'énorme richesse en ressources naturelles dont nous disposons constitue une part essentielle de notre prospérité économique actuelle et future. En 2011, le secteur des ressources naturelles représentait 15 % du produit intérieur brut (PIB) nominal du Canada et près de 800 000 emplois directs, de même qu'un nombre estimé comparable d'emplois indirects liés à ces secteurs à l'intérieur des secteurs manufacturier, financier, technologique, des transports et des services. Les gouvernements profitent également des revenus substantiels sous forme d'impôts et de redevances associés aux grands projets d'exploitation.

Les secteurs de l'énergie et des minéraux et métaux au Canada sont d'importants moteurs économiques. En 2011, ils comptent pour près de 50 % des exportations de marchandises du Canada et plus de 104 milliards $ d'investissements en capital. Ces secteurs génèrent aussi plus de la moitié du transport de marchandises par wagon complet et plus de la moitié du fret international manutentionné dans les ports canadiens.

En juillet 2011, Ressources naturelles Canada a estimé que des investissements de plus de 500 milliards $ étaient prévus dans plus de 500 grands projets au cours des 10 prochaines années. En date d'août 2012, on évalue que les grands projets sur les ressources actuellement en cours de construction, ainsi que les projets prévus au cours des dix prochaines années, représentent près de 650 milliards $ d'investissements dans plus de 600 grands projets. Les avantages économiques de ces grands projets s'étalent sur tout le Canada, y compris dans les communautés autochtones, éloignées et du Nord.

La demande mondiale pour les ressources énergétiques et minérales a connu une hausse au cours de la dernière décennie. Cette hausse de la demande, stimulée par la croissance des économies de l'Asie-Pacifique, devrait se poursuivre à long terme. Alors que le tableau économique mondial de 2012 et des prochaines années demeure incertain et instable en raison de la crise économique qui sévit en Europe et de la situation fiscale aux États-Unis, une diversification du marché, particulièrement en vue d'une croissance plus rapide des économies en voie de développement, devient de plus en plus nécessaire pour faire en sorte que la richesse en ressources naturelles se traduise en emplois durables et en croissance pour les Canadiens. Le Canada dispose d'une importante occasion de s'approprier ces nouveaux marchés et de faire croitre sa part, mais nous faisons face à une vive concurrence.

Informetrica Ltd. a effectué une analyse de l'impact économique pour évaluer l'ampleur des avantages économiques associés aux dépenses en immobilisation d'environ 650 milliards $ en projets actuellement en cours ou prévus au cours des dix prochaines années. Selon les estimations de l'étude, le PIB du Canada devrait augmenter de manière cumulative de 1,4billion$ pour la période de 2011 à 2021 à la suite d'investissements accrus, avec des répercussions de l'emploi se chiffrant à de 6,6millions d'emplois ou une moyenne de 600 000 emplois par année au cours de la même période. Même si les répercussions de l'exploitation des ressources seront ressenties à l'échelle locale, elles offriront aussi des avantages importants dans d'autres régions en raison d'effets sur la chaîne d'approvisionnement.

Pour tirer pleinement profit de l'énorme potentiel des ressources et des investissements prévus au Canada, les gouvernements doivent continuer de collaborer et de mettre en place les mesures les plus efficaces afin de permettre l'investissement et la mise en valeur responsable. Cela comprend un contexte d'investissement positif et transparent, des systèmes réglementaires efficaces et rentables, un système d'innovation solide, un marché du travail qui fonctionne bien, des marchés diversifiés appuyés par des infrastructures adéquates et un engagement envers la responsabilité environnementale et sociale. Le progrès dans ces domaines est présenté dans le rapport intitulé Le Canada comme chef de file mondial dans le domaine de l'énergie: Vers une collaboration pancanadienne accrue – Rapport d'étape.

Introduction

Ce rapport documente les avantages économiques actuels et prévus des secteurs de l'énergie et des mines au Canada. Il propose un aperçu de la demande et de l'offre mondiaux et indique comment les secteurs des ressources naturelles contribuent à l'économie canadienne à l'échelle des régions. La future perspective économique comprend les investissements prévus et une prévision des impacts économiques de ces investissements. Ce tableau économique définit l'occasion unique dont dispose le Canada pour transformer ses ressources naturelles en emplois, en croissance et en prospérité à long terme.Contexte mondial: Offre et demande

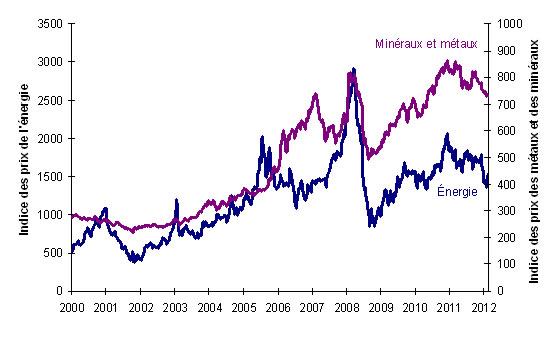

Au cours des dix dernières années, la croissance de la demande mondiale pour l'énergie et les produits minéraux a été extraordinaire. Elle est majoritairement liée à l'émergence de marchés en croissance rapide dans la région Asie-Pacifique. Cette situation a causé une hausse importante du prix des produits de base et a créé des conditions favorables pour les projets d'exploitation de l'énergie, des minéraux et des métaux partout au Canada et à l'échelle mondiale (voir la Figure 1).

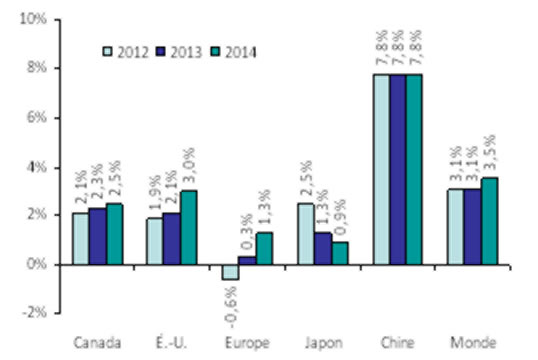

Les perspectives de croissance économique mondiale se sont toutefois affaiblies cette année. Dans son Rapport sur la politique monétaire de juillet 2012, la Banque du Canada a indiqué que les nouvelles réalités de la zone euro pointent vers une reprise du ralentissement économique, avec près de la moitié des pays de la zone euro déjà en récession (voir la Figure 2 pour les projections). Même si on s'attend à ce que l'économie américaine poursuive son expansion à un rythme modeste, la Banque du Canada a révisé à la baisse ses projections de croissance pour son voisin du sud. En Chine et dans d'autres économies émergentes, la décélération de la croissance économique s'est révélée plus marquée que prévu. On prévoit que la croissance réelle du PIB de la Chine sera de l'ordre de 7,8 % en moyenne jusqu'à 2014.

Ce ralentissement de la croissance à forte intensité pour les produits de base dans les économies émergentes a une forte incidence sur le prix de ces mêmes produits. Bien qu'élevés par rapport aux évolutions passées, les prix des produits de base ont diminué au cours des derniers mois. L'indice de prix de l'énergie de la Banque du Canada a par exemple chuté de près de 11 %, alors que celui des métaux et minéraux a décliné d'environ 6 % entre janvier et juillet 2012. Ce ralentissement est aussi ressenti dans le Baltic Dry Index (BDI)1, qui est basé sur le prix du transport de matières premières en vrac (p. ex. minerai de fer, engrais, grains) par une compagnie maritime. À la fin de juillet, le BDI était inférieur de 57 % par rapport au sommet qu'il a atteint en octobre 2011.

Figure 1 : Indices de prix des principaux produits de base

Source: Banque du Canada

[version textuelle - Figure 1]

Figure 2 : Projection de la croissance économique mondiale

Source : Banque du Canada, Rapport sur la politique monétaire, juillet 2012

[version textuelle - Figure 2]

Perspectives d'avenir

Les marchés devraient se caractériser par deux vitesses, à moyen et long terme – une croissance modeste dans les économies développées (de 2 % à 3 % par année) par rapport à une croissance rapide (de 8 % à 10 %) dans les économies émergentes, dont celles de la Chine et de l'Inde. En regardant au-delà des turbulences à court terme, la Banque du Canada prévoit que les prix des produits de base demeureront élevés à moyen terme, grâce à la croissance des économies émergentes.

Les marchés fonctionnent dans un monde à «deux vitesses», avec une croissance modeste dans les pays développés et une croissance raide dans les économies émergentes.

L'économie chinoise, par exemple, a connu une expansion caractérisée par un taux annuel moyen de 10,6 % au cours de la dernière décennie, et devrait devenir la plus grande économie mondiale d'ici 20302. D'ici 2025, on prévoit que la population urbaine de la Chine atteindra environ un milliard de citoyens. Cette tendance vers une urbanisation accrue sera exigeante en ressources. Il faudra disposer d'une superficie de 40 milliards de mètres carrés pour de nouvelles résidences et de nouveaux locaux commerciaux, ce qui se traduira par près de 5 millions de nouveaux immeubles urbains, y compris 30 000 gratte-ciel3.

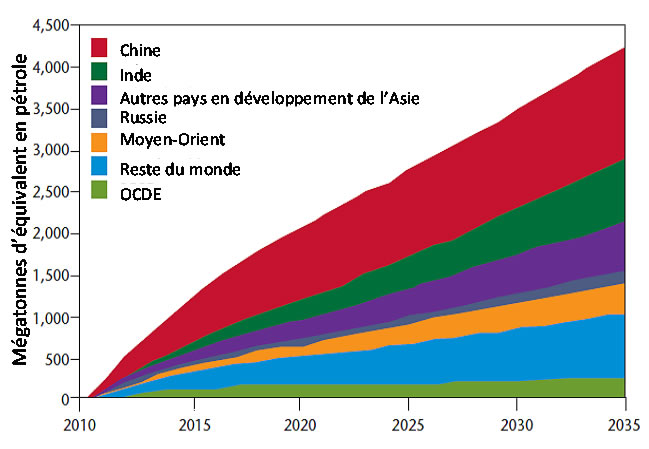

Ce monde «à deux vitesses» se répercute dans les prévisions de la demande en énergie, alors que l'on voit une croissance en Chine, en Inde et dans les économies émergentes (voir la Figure 3). Selon l'Agence internationale de l'énergie, la Chine a déjà devancé les États-Unis pour devenir le plus grand consommateur d'énergie au monde. L'Inde s'apprête à devenir le troisième plus important consommateur d'énergie d'ici 2030.

De la même façon, la demande mondiale en minéraux et en métaux continue d'être dictée par la forte croissance des marchés émergents. Par exemple, la part de la demande mondiale attribuable à la Chine uniquement pour les métaux communs est passée de 15 % à 40 % au cours de la dernière décennie (p. ex. la part de la demande mondiale attribuable à la Chine pour le cuivre était de 37 % en 2010, et la part de la demande mondiale pour l'acier était de 45 % en 2010). Cependant, l'offre mondiale fait face à des contraintes croissantes alors que les projets de développement deviennent de plus en plus complexes, coûteux et sont menés dans des régions plus éloignées ou difficiles. Le coût de base de l'industrie évolue alors que l'on constate que les sources d'approvisionnement à faible coût sont épuisées, les coûts des intrants augmentent (p.ex. main-d'œuvre, acier et équipement, eau et énergie) et plus d'attention est accordée aux conditions environnementales et sociales du développement. Les structures de coûts sont également touchées par la technologie qui peut améliorer la performance économique et environnementale du développement du secteur des ressources.

Rang du Canada à l'échelle mondiale

|

Figure 3 : Projection de la croissance de la demande mondiale en énergie, par région, 2010-2035

Source: Agence internationale de l'énergie, Perspective mondiale en matière d'énergie, 2011

[version textuelle - Figure 3]

__________________________

1 Haver Analytics, Baltic Exchange

2 Fonds monétaire international, Base de données des perspectives de l'économie mondiale, avril2012.

3 McKinsey & Company, Preparing for China's Urban Billion, mars 2009.

Richesse du Canada en ressources naturelles

Le Canada se classe au sixième rang des producteurs de pétrole et sa réserve de pétrole se classe au troisième rang des réserves les plus importantes au monde4. Au niveau du gaz naturel, le Canada se classe au troisième rang des producteurs les plus importants au monde et ses réserves techniquement récupérables équivalent aux niveaux de production actuels pendant plus de 100 ans5. Les réserves de pétrole et de gaz du Canada, y compris les réserves de ressources non classiques telles que les sables bitumineux et le gaz de schiste, placent le pays parmi les principaux producteurs et exportateurs de la planète.

Dans ce contexte mondial, le Canada a la chance de disposer d'un bassin de ressources naturelles parmi les plus importants et les plus diversifiés au monde.

Grâce à ce bassin riche en carburants fossiles, le Canada se trouve dans une position enviable, puisque l'Agence internationale de l'énergie a indiqué que les carburants fossiles continueront d'être les principales sources d'énergie dans l'avenir immédiat. Selon les prévisions, les carburants fossiles continueront de combler plus de 75 % des besoins mondiaux en matière d'énergie au cours des 25 prochaines années. En outre, ces prévisions montrent que la demande pour le pétrole sera près de 18 % supérieure dans 25 ans à celle d'aujourd'hui6.

Le Canada se classe au troisième rang mondial des producteurs d'hydroélectricité, et il dispose de sa propre technologie d'énergie nucléaire. Par conséquent, plus des trois quarts de notre électricité sont produits à partir de sources non polluantes. Nous avons accès à d'abondantes sources d'énergie renouvelable, y compris les grandes et petites centrales hydroélectriques, la biomasse, le vent, la géothermie, les océans, les marées et le soleil. En fait, le potentiel du Canada en matière d'énergie est vaste et diversifié.

Le Canada se classe au premier rang mondial des producteurs de potasse. Il est au deuxième rang des producteurs d'uranium – une ressource stratégique pour certains pays comme la Chine et l'Inde qui construisent des centrales nucléaires pour répondre à leur demande en électricité (voir la Figure 4). Le Canada était également le troisième plus important producteur d'aluminium de première fusion en 2011, avec une production d'environ 3millions de tonnes. En outre, le Canada se classe parmi les cinq premiers producteurs mondiaux (en volume) d'autres minéraux et métaux importants, y compris le nickel et les diamants (11 % et 9 % de la production mondiale, respectivement).

Figure 4 : Classement du Canada en production mondiale de minéraux et métaux par volume, 2011

| Rang mondial | |

|---|---|

| Potasse | 1e |

| Uranium | 2e |

| Cobalt | 2e |

| Aluminum | 3e |

| Nickel | 4e |

| Diamant | 4e |

| Zinc | 5e |

| Or | 7e |

| Minerai de fer | 9e |

| Cuivre | 9e |

| Argent | 11e |

Source: Commission géologique de États-Unis

Figure 5 : Contribution du secteur des ressources naturelles à l'économie canadienne, 2011

| Forêt | Énergie | Minéraux et métaux* | Total des ressources naturelles | |

|---|---|---|---|---|

| PIB nominal (pourcentage de l'économie) | 1 % | 10 % | 4 % | 15 % |

| Emploi | 188 791 | 286 825** | 320 280 | 795 896** |

| Exportations nationales (milliards $) |

26,3 | 109,6 | 97,6 | 233,4 |

| Nouveaux investissements de capitaux(milliards $) | 2,1 | 86,9 | 17,3 | 106,3 |

* Les mines de charbon et d'uranium sont comprises dans le secteur des minéraux et métaux, conformément au Système de classification de l'industrie nord-américaine utilisé par Statistique Canada..

**Le sous-secteur des oléoducs est compris dans une estimation de 5000 emplois.

Remarque: * Il se peut que les totaux ne correspondent pas en raison de l'arrondissement des chiffres

Source: Calculs de Ressources naturelles Canada à partir de données de Statistique Canada

Figure 6 : Contribution des secteurs de l'énergie et des minéraux et métaux aux économies provinciales / territoriales, 2011

| PIB nominal | Emplois | |

|---|---|---|

| Terre-Neuve et Labrador | 43,7 % | 7,0 % |

| Î.-P.-E | 2,1 % | 2,4 % |

| Nouvelle-Écosse | 5,4 % | 2,6 % |

| Nouveau-Brunswick | 9,2 % | 4,5 % |

| Québec | 8,8 % | 3,6 % |

| Ontario | 5,8 % | 3,3 % |

| Manitoba | 11,7 % | 4,3 % |

| Saskatchewan | 35,1 % | 8,1 % |

| Alberta | 32,6 % | 10,3 % |

| Colombie-Britannique | 10,0 % | 3,0 % |

| Yukon | 18,4 % | 5,6 % |

| T.N.-O | 40,4 % | 8,8 % |

| Nunavut | 23,5 % | 3,1 % |

Source : Calculs de Ressources naturelles Canada à partir de données de Statistique Canada, Statistique Canada (emplois)

__________________________

4 Cela s'avère important, parce que 80 % des réserves mondiales de pétrole connues ne peuvent pas être exploitées en vue de la commercialisation. Du 20 % qui reste, le Canada compte environ 60 % du pétrole, constitué principalement de sables bitumineux.

5 Canadian Society for Unconventional Resources

6Agence internationale de l`énergie, Perspective mondiale en matière d`énergie, 2011 (nouveau scénario stratégique)

Contributions à l'économie du Canada à travers toutes les régions

Le Canada a extrêmement bien réussi à transformer sa vaste richesse en industries de ressources de calibre mondial. Aujourd'hui, les secteurs de l'énergie et des mines du Canada forment des composantes de premier plan des économies nationales, provinciales et territoriales, et contribuent au niveau de vie élevé des Canadiens7.

En 2011, le secteur des ressources naturelles représentait environ 15 % du produit intérieur brut (PIB) nominal du Canada8 (voir la Figure 5). Globalement, ces secteurs ont continué de contribuer grandement aux économies provinciales et territoriales en 2011 (voir la Figure 6). Les secteurs de l'énergie et des minéraux et métaux représentaient une grande proportion du PIB nominal à Terre-Neuve et Labrador (44 %), dans les Territoires du Nord-Ouest (40 %), en Saskatchewan (35 %) et en Alberta (33 %).

Emploi

Les secteurs des ressources naturelles emploient directement près de 800 000 Canadiens à travers le pays. Les secteurs de l'énergie et des minéraux et métaux représentaient une grande proportion du nombre total d'emplois en Alberta (10,3 %), en Saskatchewan (8,1 %) et à Terre-Neuve-et-Labrador (7,0 %) en 2011.

Grâce à l'achat de biens et de services, les secteurs de l`énergie et des minéraux et métaux sont, en partie, le moteur du PIB des autres secteurs (p. ex. la construction, l'équipement, les services professionnels). Avec le modèle d'intrants-extrants de Statistique Canada9, la contribution indirecte du secteur des ressources naturelles au PIB nominal est évaluée à environ 70 milliards $ en 2011, ou environ 4 % du PIB nominal au Canada, et à environ 800 000 emplois dans d'autres secteurs de l'économie (voir la Figure 7). Le nombre d'emplois indirects est élevé parce que les secteurs fournisseurs, comme l'industrie de la construction, exigent beaucoup plus de main-d'œuvre que les secteurs des ressources naturelles.

Figure 7 : Effet indirect du sectuer des ressources naturelles sur les autres secteurs de l'économie canadienne

| Secteur | PIB (en milliards $) | Emploi |

| 2011 | 2011 | |

| Construction | 32,1 | 329 693 |

| Fabrication | 4,8 | 50 495 |

| Others | 33,5 | 449 879 |

| Total | 70,3 | 830 067 |

Source : Calculs de Ressources naturelles Canada à partir de données de Statistique Canada

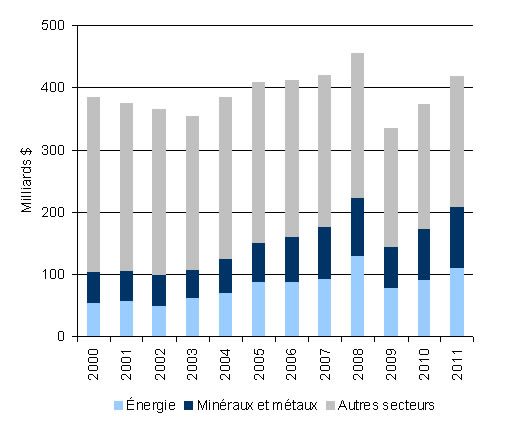

Marché des exportations

Les produits des secteurs de l'énergie et des minéraux et métaux jouent également un rôle de premier plan dans le commerce, représentant près de 50 % du total des exportations de marchandises du Canada en 2011. Depuis l'an 2000, les prix en hausse des produits de base ont coïncidé avec l'augmentation des exportations canadiennes en produits issus de l'énergie et des minéraux et métaux. Par exemple, entre 2000 et 2011, les exportations en énergie et en minéraux et métaux ont augmenté de 102 %, alors que les prix de l'énergie ont augmenté de 130 % et que ceux des minéraux et métaux ont plus que doublé (voir la Figure 8). Selon Statistique Canada, la croissance du secteur des ressources naturelles au cours des dernières décennies a eu une contribution positive et importante sur les termes de l'échange au Canada10, dictant la croissance en revenus réels et en pouvoir d'achat. Cette amélioration dans les termes de l'échange au Canada s'est traduite par une augmentation des salaires, la rentabilité des entreprises et des prix plus bas pour un grand nombre de produits de consommation et d'investissements.

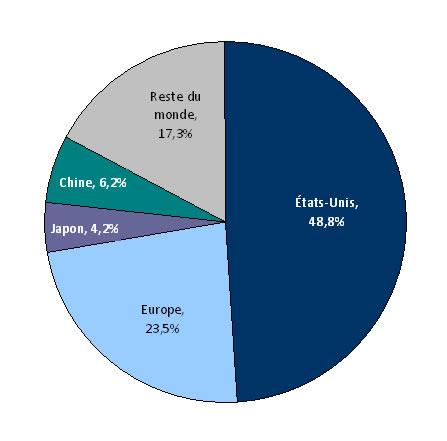

Les États-Unis demeurent la destination première des exportations énergétiques du Canada (90 % en 2011)11, alors que dans les secteurs des minéraux et métaux, les marchés d'exportation sont plus diversifiés. En plus des États-Unis, le Royaume-Uni, la Chine et le Japon représentaient des destinations clés en matière d'exportations canadiennes de minéraux et métaux en 2011 (voir la Figure 9).

Figure 8 : Exportations nationales (milliards $)

Source : Calculs de Ressources naturelles Canada à partir de données de Statistique Canada

[version textuelle - Figure 8]

Figure 9 : Exportations canadiennes de minéraux et de métaux par destination, 2011

Source : Calculs de Ressources naturelles Canada à partir de données de Statistique Canada

[version textuelle - Figure 9]

Valeur croissante des ressources naturelles du Canada

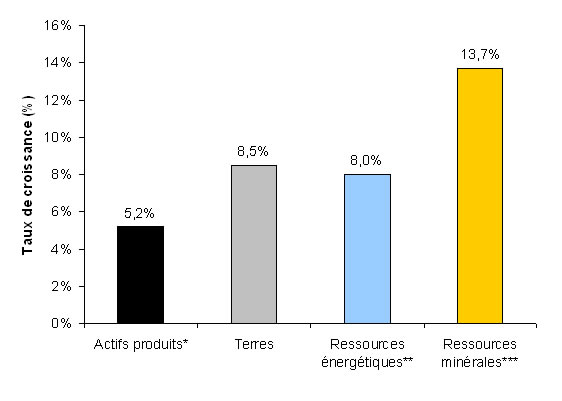

La valeur de la richesse du Canada en ressources naturelles continue d'augmenter. Selon Statistique Canada, la valeur des réserves économiquement récupérables de ressources en énergie et en minéraux en 2011 s'élevait à 1 247 milliards $ ou à 36000$ par habitant, ce qui représente 15 % de la richesse non financière du Canada12.

Figure 10 : Valeur des actifs en ressources naturelles et en actifs produits au Canada, croissance annuelle moyenne (de 2000 à 2011)

* Représente la valeur de la richesse produite au Canada, y compris les structures, le matériel et l'outillage, les biens durables et les inventaires.

** Comprend les réserves de pétrole brut, de gaz naturel, de bitume brut et le charbon économiquement récupérables

*** Comprend les réserves de l'or, de fer, de cuivre, de nickel, de plomb, de zinc, de molybdène, d'uranium, de diamants et de potasse économiquement récupérables.

Source : Statistics Canada, Natural Resource Accounts

[version textuelle - Figure 10]

En moyenne, de 2000 à 2011, la richesse du Canada en énergie et en minéraux (c.-à-d. la valeur des actifs en ressources énergétiques et minérales) a connu une croissance de 8,0 % et de 13,7 % par année respectivement (voir la Figure 10). Ces estimations sont basées sur une méthodologie qui suppose que les niveaux de production actuels demeureront constants au fil du temps.

La valeur des ressources naturelles du Canada serait largement supérieure si l'on tenait compte de tout le potentiel de ressources enfouies dans le sol canadien. Par exemple, selon Statistique Canada, la valeur des réserves d'énergie reconnaît les réserves de pétrole traditionnelles établies (4 milliards de barils) et les réserves de sables bitumineux établies «en développement actif» (26 milliards de barils) pour un total de seulement 30 milliards de barils de pétrole. Cette mesure est faible comparativement à une réserve estimée de 173 milliards de barils en 2011. Cette estimation plus importante comprend les réserves établies restantes de 169 milliards de barils dans les sables bitumineux en 2011, selon l'estimation de la Commission chargée de l'économie des ressources énergétiques de l'Alberta.

Investissement dans les secteurs de l'énergie et des minéraux et métaux du Canada

Les dépenses en capital dans les secteurs de l'énergie (87 milliards $) et des minéraux et métaux (17 milliards $) ont dépassé les 104 milliards $ en 2011, représentant plus de 28 % de l'investissement en structures ainsi qu'en machinerie et en équipement. Ces dépenses comprennent les immobilisations corporelles en construction et en approvisionnement ainsi que les coûts capitalisés, comme les honoraires d'ingénieurs13.

|

Investissements dans l'énergie En 2011, l'énergie a récolté la majorité des investissements effectués dans les secteurs des ressources naturelles (86,9 milliards $, ou 82 %). Du point de vue des sous-secteurs, l'extraction de pétrole et de gaz et les activités connexes occupent une part prépondérante des investissements en capital dans le secteur de l'énergie (56,6 milliards $). Bien que l'extraction pétrolière et gazière conventionnelle attire toujours la plus grande part des investissements, l'extraction pétrolière non conventionnelle, principalement les sables bitumineux, joue un rôle de plus en plus important. Elle compte maintenant 39 % des investissements, alors que sa part était d'environ 20 % en 2000. La production, la transmission et la distribution d'électricité, avec des investissements de 18,5 milliards $ en 2011, constituaient la majorité des autres dépenses dans le secteur de l'énergie. Source: Calculs de Ressources naturelles Canada à partir de données de Statistique Canada |

Des 104 milliards $ de dépenses en capital, 61 milliards $ ont été investis dans l'extraction du pétrole et du gaz naturel, ainsi que dans le secteur des activités de soutien, l'Alberta recevant la plus grande part (70 %). D'autres investissements ont été faits en Colombie-Britannique (13 %), en Saskatchewan (8 %) et à Terre-Neuve-et-Labrador (3 %). De plus, des investissements de l'ordre de 25,5 milliards $ ont été affectés à d'autres sous-secteurs énergétiques, principalement l‘électricité (68 %) (p. ex. l'énergie hydroélectrique et d`autres projets d'énergie renouvelable)14.

Des investissements en capital de l'ordre de 17 milliards $ sont attribuables à l'industrie des minéraux et métaux en 2011, les plus généreuses parts se dirigeant vers la Saskatchewan, l'Ontario, le Québec et la Colombie-Britannique. Ensemble, ces provinces ont reçu 78 % des investissements dans le secteur minier. Les territoires ont reçu une part importante de l'investissement par rapport à la taille de leurs économies. Ensemble, ils ont recueilli 10 % de l'investissement total dans le secteur minier au Canada, en 201115.

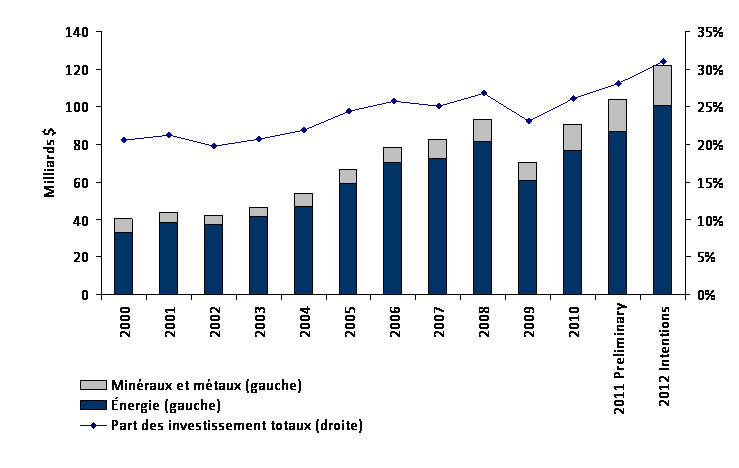

Selon Statistique Canada, année après année, les secteurs des ressources naturelles sont les moteurs clés de l'ensemble de l'investissement au Canada. Nos secteurs des ressources naturelles prévoient dépenser 122 milliards $ en nouveaux investissements de capitaux en 2012 uniquement – autant dans de grands projets que dans des investissements courants. Cela représente près du tiers des 394 milliards $ en intentions d'investissement dans l'économie.

Figure 11 : Valeur des dépenses en capital dans les secteurs de l'énergie et des minéraux et métaux (gauche) et part des investissements totaux (droite)

Source : Calculs de Ressources naturelles Canada à partir de données de Statistique Canada

[version textuelle - Figure 11]

|

Investissements dans le secteur minier Du point de vue des produits de base, un tiers des investissements dans le secteur minier (5,5 milliards $) visait le secteur des métaux précieux, surtout en Ontario (47 %), au Québec (20 %) et en Colombie-Britannique (15 %). Le secteur des minéraux non métalliques était le deuxième plus important, avec des investissements de 3 milliards $, principalement récoltés par l'industrie de la potasse de la Saskatchewan (85 %). Le secteur des métaux de base totalisait 2,5 milliards $, dont près du tiers récolté par la Colombie-Britannique. Quelques produits de base présentent des schémas de concentration régionale. Par exemple, les Territoires du Nord-Ouest ont récolté 75 % des investissements dans le secteur des diamants, alors que la Saskatchewan recevait 90 % des investissements dans le secteur de l'uranium. De même, le Québec et Terre-Neuve-et-Labrador recueillaient ensemble 89 % des investissements dans le secteur du fer. Source :Ressources naturellesCanada |

Investissement étranger direct dans les secteurs de l'énergie et des minéraux et métaux du Canada

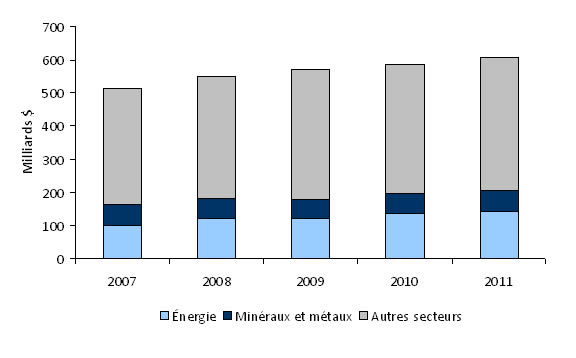

Avec un tel développement économique qui se pointe à l'horizon, l'investissement étranger direct (IÉD) dans les secteurs de l'énergie et des minéraux et métaux, qui représente déjà plus du tiers du stock d'IÉD au Canada, a un rôle important à jouer en vue d'aider les Canadiens à réaliser le plein potentiel de leurs richesses en ressources naturelles (voir la Figure 12). Le contexte propice aux investissements qu'on observe au Canada continuera d'être un facteur important dans la réalisation de l'investissement requis afin de développer, d'ajouter de la valeur et de transporter les ressources en énergie, en minéraux et en métaux vers les marchés nationaux et étrangers.

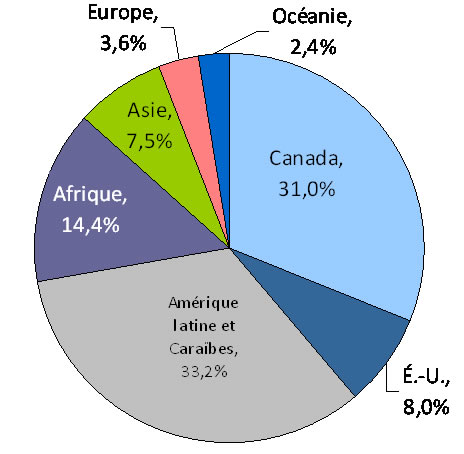

Les compagnies canadiennes de l'énergie et des mines ont aussi eu une forte présence en matière d'investissements et détiennent des actifs substantiels à l'étranger. L'exploration, l'exploitation minière et les industries connexes du Canada œuvraient dans plus 100 pays, en 2010, et détenaient des actifs cumulatifs d'une valeur de 129 milliards $ à l'extérieur du Canada (voir la Figure 13). De plus, les secteurs de l'énergie et des minéraux et métaux représentaient plus du cinquième de l'investissement direct canadien à l'étranger.

Figure 12 : Stock d'IED dans les secteurs de l'énergie et des minéraux et métaux, 2007-2011

Source : Calculs de Ressources naturelles Canada à partir de données de Statistique Canada

[version textuelle - Figure 12]

Figure 13: Actifs canadiens dans le secteur minier, par région, 2010

Source : Ressources naturelles Canada

[version textuelle - Figure 13]

Contribution des secteurs de l'énergie et des minéraux et métaux au transport ferroviaire des marchandises

Le secteur des ressources naturelles du Canada est un très important client des sociétés ferroviaires canadiennes. En 2010, les produits énergétiques et des minéraux et métaux ont représenté 116,4 mégatonnes ou 50,4 % du transport de marchandises par wagon complet au Canada. Plus particulièrement, le charbon, le minerai de fer et les concentrés de fer, ainsi que la potasse ont représenté 15,4 %, 9,0 % et 6,6 % du transport par wagon complet, respectivement.

À l'échelle régionale, les produits énergétiques et des minéraux et métaux ont représenté 89 % du transport ferroviaire de marchandises en provenance de la région atlantique en 2010, le minerai de fer et les concentrés de fer représentant 75 % à eux seuls. Les produits des minéraux et des métaux ont représenté également une grande partie du transport ferroviaire de marchandises en provenance d'autres régions (voir la Figure 14). Le charbon a représenté une grande proportion du transport de marchandises par wagon complet (par volume) en provenance de la Colombie-Britannique (50 %) et d'une façon moins importante de l'Alberta (16 %). La potasse a représenté plus du tiers du transport de marchandises par chemin de fer (par volume) en provenance de la Saskatchewan.

Au contraire, les produits énergétiques (par ex., les produits bruts et raffinés du pétrole) ont représenté une part relativement plus importante du transport de marchandises par wagon complet (par volume) en provenance du Québec (19,5 %) et de l'Ontario (9,5 %) en 2010.

Figure 14 : Contribution des produits énergétiques, des minéraux et des métaux au transport de marchandises par wagon complet sur rails, par région d'origine, 2010

| Énergie | Minéraux et métaux | Total | |

| Région de l'Atlantique | 2,0 % | 87,1 % | 89,0 % |

| Québec | 19,5 % | 22,1 % | 41,7 % |

| Ontario | 9,5 % | 26,6 % | 36,1 % |

| Manitoba | 3,1 % | 8,5 % | 11,6 % |

| Saskatchewan | 2,7 % | 40,4 % | 43,1 % |

| Alberta | 9,5 % | 37,2 % | 46,7 % |

| Colombie-Britanniqu | 1,4 % | 55,4 % | 56,8 % |

| Canada | 6,2 % | 44,2 % | 50,4 % |

Source : Calculs de Ressources naturelles Canada à partir de données de Statistique Canada

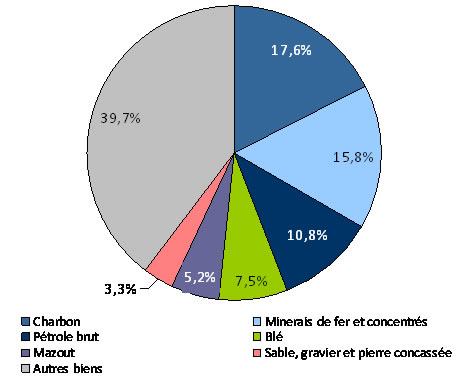

Figure 15 : Transport maritime international par principaux produits de base – chargé, 2010

Source : Statistique Canada

[version textuelle - Figure 15]

Contribution des secteurs de l'énergie et des minéraux et métaux aux activités portuaires

Les produits énergétiques, des minéraux et des métaux ont également représenté une grande part des activités portuaires au Canada en 2010. Comme ce fut le cas pour le transport ferroviaire, le charbon métallurgique expédié principalement à partir du port le plus occupé au Canada (Port Metro Vancouver, Colombie-Britannique) et les minerais et concentrés de fer expédiés principalement à partir de la région du Saint-Laurent (c.-à-d. le port de Sept-Îles, Québec) comptaient parmi les principaux contributeurs au chargement international total manipulé dans les ports canadiens en 2010 (voir la Figure 15)16.

Chaîne de valeur des ressources naturelles

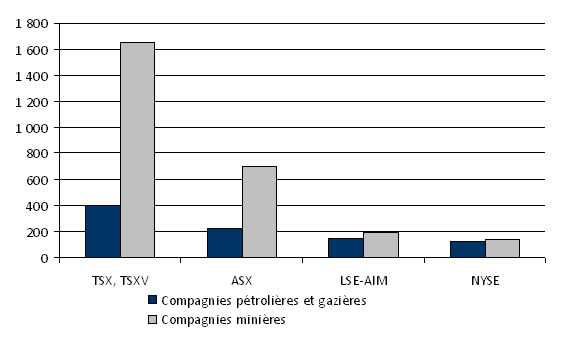

La chaîne de valeur des ressources naturelles du Canada englobe d'autres parties de l'économie, dont les services financiers de classe mondiale. Au 31 décembre 2011, 1646 sociétés minières et 488 sociétés pétrolières et gazières et de services énergétiques étaient inscrites à la Bourse de Toronto (TSX) et à la Bourse de croissance TSX, représentant 56 % de émetteurs17.

Plus de compagnies de services énergétiques et minières sont inscrites au TSX et à la Bourse de croissance TSX qu'à toute autre bourse mondiale, ce qui représente 58 % de toutes les compagnies minières publiques au monde et 35 % de toutes les compagnies pétrolières et gazières publiques au monde.

Des milliards de dollars ont été amassés sur le TSX en 2011 grâce aux actions ordinaires des compagnies pétrolières et gazières et des compagnies de services énergétiques (11,4 milliards $) et des compagnies minières (12,5 milliards $). Au cours des 5 dernières années (de 2007 à 2011), le TSX et la Bourse de croissance TSX se sont classés au premier rang des bourses à travers le monde en termes de capitaux par actions amassés dans le secteur minier, représentant 36 % des 220 milliards $ amassés à l'échelle mondiale en capitaux mobilisés pour l'exploration minérale et l'exploitation minière.

En fin de compte, la chaîne de valeur des ressources du Canada englobe d'autres parties de l'économie, y compris des services financiers de classe mondiale, un secteur de technologies propres en pleine croissance, des services environnementaux et d'ingénierie, ainsi que de la fabrication en aval et en amont. Des sociétés qui fournissent des services de soutien pour le secteur minier et, plus particulièrement, l'extraction pétrolière et gazière sont aussi d'importance. Ces sociétés connaissent une croissance rapide, appuyées par les secteurs énergétique et minier du Canada qui se tournent de plus en plus vers les ressources non conventionnelles ou la création de chaînes dans des territoires reculés, éloignés et difficiles18.

Figure 16 : Nombre de compagnies pétrolières et gazières et de compagnies minières inscrites au TSX, à la Bourse de croissance TSX et à d'autres bourses, en décembre 2011

Source : TMX Group

[version textuelle - Figure 16]

__________________________

7 Aux fins du présent document, le charbon et l'uranium sont compris dans le secteur des minéraux et des métaux.

8 La grande différence entre le PIB réel et le PIB nominal repose sur la manière de comptabiliser les variations de prix. Le PIB nominal est fondé sur les prix actuels, ce qui fait qu'il capture les effets sur les volumes de production (quantité produite) et les prix (hausse ou chute des prix des produits de base/produits). Le PIB réel utilise les prix du marché de 2002 comme fondement et se concentre sur le volume de production Il est généralement entendu que le PIB nominal est un indicateur plus précis pour mesurer la part de l'économie occupée par un secteur, puisqu'il capture le revenu totale générée par un secteur particulier.

9 Le modèle d'intrants-extrants de Statistique Canada fournit des renseignements détaillés sur la structure de plus de 300 industries. La plus récente année pour laquelle ces données sont disponibles est 2008. Le modèle fournit des détails sur les produits et les services utilisés par ces industries pour produire leurs propres données et à partir de quelles industries ces produits et ces services sont achetés. L'exploitation des ressources naturelles se traduit, par exemple, par une activité accrue dans l'industrie de la construction. Grâce à cette méthodologie et des taux de croissance du PIB entre 2008 et 2011, RNCan a estimé que l'emploi et le PIB observés dans d'autres secteurs de l'économie découlaient de l'activité dans les industries des ressources naturelles.

10 Une augmentation des termes de l'échange au Canada permet au pays d'acheter plus d'importations pour une quantité donnée d'exportations.

11 Calculs de Ressources naturelles Canada à partir de données de Statistique Canada

12 Les réserves économiquement récupérables représentent les ressources qui peuvent être récupérées à l'aide des technologies actuelles et dans les conditions économiques actuelles. Ces estimations de la valeur sont calculées en tant que valeur actuelle du flux des revenus générés à partir de l'extraction des ressources (c.-à-d., les bénéfices des ressources, résultant des revenus moins les coûts d'extraction) sur leur durée de vie estimée. Ces estimations sont basées sur une méthodologie qui suppose que les niveaux de production actuels demeureront constants au fil du temps.

13 Calculs de Ressources naturelles Canada à partir de données de Statistique Canada.

14 Calculs de Ressources naturelles Canada à partir de données de Statistique Canada.

15 Ressources naturelles Canada

16 Statistique Canada, Le transport maritime au Canada 2010, mars 2012.

17 Groupe TMX

18 « The unsung masters of the oil industry », The Economist, 21 juillet 2012.

Avenir – Perspective des dix prochaines années

Cette section de l'article examine les avantages économiques projetés des investissements réalisés dans les secteurs de l'énergie et des mines du Canada. Ce tableau économique définit l'occasion unique dont dispose le Canada pour transformer ses ressources naturelles en emplois, en croissance et en prospérité à long terme.

Plans d'investissements en capital – perspectives sur 10 ans

La création d'un inventaire des investissements dans de grands projets liés aux ressources naturelles du Canada a permis de mieux comprendre l'ampleur de l'incidence économique. Les projets sont classés par province où ils sont situés, statut du projet, valeur monétaire et dates prévues de début et de fin. La portée de l'inventaire se limite aux grands projets (soit ceux de plus de 50 millions$ pour des projets des secteurs de l'énergie et des minéraux et métaux). La liste des projets prévus et de leur valeur estimée est tirée d'une variété de sources. Celles-ci reposent principalement sur les inventaires de projets des gouvernements provinciaux et territoriaux, d'associations industrielles et d'organismes privés, ainsi que sur l'information puisée dans les communiqués de presse et les sites Web d'entreprises.

Au mois d'août 2012, plus de 600 grands projets au Canada dans les secteurs des ressources naturelles ont été identifiés, représentant 650 milliards $ d'investissements dans des projets en cours ou prévus au cours des 10 prochaines années environ.

Les grands projets d'immobilisation peuvent avoir des impacts économiques importants au sein des économies locales, y compris dans les communautés éloignées. Les avantages économiques s'étendent à toutes les régions du Canada grâce aux effets des chaînes d'approvisionnement. Les gouvernements profitent également des revenus substantiels sous forme d'impôts et de redevances associés aux grands projets d'exploitation. L'impact des investissements se fait sentir tant à l'étape de la construction que lors de l'exploitation.

Les investissements dans les grands projets des secteurs de l'énergie et des minéraux et métaux se font à diverses étapes du développement (voir les Figures 17 et 18).

- L'investissement en cours (152 milliards $) désigne un investissement dans des projets actuellement en construction. Ces projets représentent 23 % du total de l'investissement prévu. L'Alberta (59 milliards $), la Saskatchewan (23 milliards $), le Québec (17 milliards $), Terre-Neuve et Labrador (17 milliards $) et l'Ontario (17 milliards $) représentent une proportion substantielle de l'investissement en cours. La majorité de cet investissement (63 %) se fait dans le secteur de l'énergie.

- L'investissement annoncé (199 milliards $) désigne un investissement dans des projets qui ont reçu des approbations fédérale et provinciales et réuni des fonds, mais qui n'ont pas commencé la construction. Ces projets représentent 30 % du total de l'investissement prévu. L'Alberta (90 milliards $) est en tête de liste pour les projets annoncés, suivie de la Saskatchewan (30 milliards $) et de l'Ontario (27 milliards $).

- Un investissement proposé (307 milliards $) désigne un investissement dans des projets qui en sont dans les stades préliminaires; par exemple, des projets en cours d'examen environnementaux, en études de faisabilité ou en cours d'acquisition de fonds. Ces projets représentent 47 % du total de l'investissement prévu. La valeur des projets proposés est plus élevée en Alberta (86 milliards $) et en Colombie-Britannique (75 milliards $).

L'investissement dans le secteur énergétique constitue la majeure partie du total de l'investissement prévu, représentant 464 milliards $, ou 71 %. Bien que l'exploitation pétrolière et gazière constitue une grande part de cette somme, ces investissements comprennent également des ajouts majeurs aux secteurs d'oléoduc et d'électricité, y compris un investissement significatif en énergie renouvelable à travers le pays. L'investissement dans les minéraux et les métaux suit avec 192 milliards $ ou 29 % du total de l'investissement. Des projets miniers sont en cours ou prévus d'un océan à l'autre, et contribuent de façon particulièrement importante aux économies de la Saskatchewan, du Québec, de la Colombie-Britannique, de Terre-Neuve-et-Labrador et du Nunavut. À l'échelle régionale, l'Alberta (235 milliards $) et la Colombie-Britannique (98 milliards $) représentent 51 % de l'ensemble de l'investissement prévu.

Figure 17 : Investissements prévus au Canada par étape d'investissement, août 2012

| Stade | Valeur (milliards $)* | |||

|---|---|---|---|---|

| Énergie | Minéraux et métaux | Forêts | Total | |

| En cours | 96,5 | 54,5 | 1,3 | 152,3 |

| Annoncés | 161,7 | 36,6 | 0,7 | 199,1 |

| Proposés | 206,2 | 100,4 | 0,1 | 306,6 |

| Total | 464,4 | 191,6 | 2,1 | 658,0 |

* Il se peut que les totaux ne correspondent pas en raison de l'arrondissement des chiffres

* Les projets en foresterie ont un seuil de 5millions$

Sources : Informetrica, Bureau de gestion des grands projets, Ressources naturelles Canada, gouvernements provinciaux

Figure 18 : Investissement prévu au Canada par province/territoire, août 2012

| Compétence | Valeur (milliards $) | |||

|---|---|---|---|---|

| Énergie | Minéraux et métaux | Forêt | Total | |

| Colombie-Britannique | 67,3 | 30,7 | 0,3 | 98,4 |

| Alberta | 223,2 | 11,1 | 0,5 | 234,9 |

| Saskatchewan | 10,2 | 45,8 | 0,0 | 56,0 |

| Manitoba | 17,9 | 3,2 | 0,0 | 21,1 |

| Ontario | 63,9 | 16,9 | 0,5 | 81,3 |

| Québec | 18,8 | 42,8 | 0,7 | 62,3 |

| Nouveau-Brunswick | 4,5 | 6,4 | 0,0 | 10,9 |

| Nouvelle-Écosse | 3,3 | 0,5 | 0,0 | 3,8 |

| Î.-P.-E | 0,9 | 0,0 | 0,0 | 0,9 |

| Terre-Neuve-et-Labrador | 26,1 | 12,7 | 0,0 | 38,7 |

| T.N.-O. | 16,9 | 4,3 | 0,0 | 21,2 |

| Yukon | 0,0 | 3,8 | 0,0 | 3,8 |

| Nunavut | 0,0 | 13,4 | 0,0 | 13,4 |

|

Régions multiples projets |

11,4 | 0,0 | 0,0 | 11,4 |

| Total * | 464,4 | 191,6 | 2,1 | 658,0 |

* Il se peut que les totaux ne correspondent pas en raison de l'arrondissement des chiffres

Sources : Informetrica, Bureau de gestion des grands projets, Ressources naturelles Canada, gouvernements provinciaux

Impacts économiques potentiels des investissements en capital prévus

Les investissements en cours dans les secteurs des ressources naturelles au Canada présentent une occasion idéale pour accroître la capacité de production et les avantages économiques y étant liés pour les travailleurs et les entreprises du Canada. Informetrica Ltd. a effectué une analyse pour examiner les impacts économiques associés aux dépenses prévues en capital dans les secteurs de l'énergie et des minéraux et métaux au Canada au cours des 10 prochaines années.

L'injection de nouveaux investissements dans l'économie fera augmenter la demande pour les biens et les services des entreprises en «amont», p. ex., les entreprises de construction et les fabricants de machinerie et d'équipement. En aval, l'activité économique est générée par les activités commerciales et les revenus réalisés à partir de l'augmentation du stock de capital et des hausses connexes de la capacité de production et des extrants dans les secteurs de l'énergie et des minéraux et métaux. Ensemble, ces deux impacts entraînent de nouveaux achats de biens et de services à travers l'ensemble de l'économie et des revenus supplémentaires pour les travailleurs, les propriétaires d'entreprises et les gouvernements.

L'étude a mesuré les répercussions des 650 milliards $ d'investissements en capital prévus sur l'économie canadienne19. Le scénario de base utilisé dans cette étude est une prévision macroéconomique, préparée par Informetrica, qui sous-tend le scénario de référence du document intitulé Avenir énergétique du Canada (novembre 2011), publié par l'Office national de l'Énergie.

L'analyse des impacts économiques réalisée par Informetrica cible les impacts directs et les hausses conséquentes sur l'activité économique. Ces impacts se divisent en trois catégories:

- Les impacts indirects constituent les effets immédiats des dépenses en capital prévues. Ils incluent i) une demande accrue de biens et de services dans les secteurs de la construction et de la fabrication de machinerie et d'équipement, et ii) une production accrue dans les secteurs de l'énergie et des minéraux et métaux (c.-à-d. résultant d'une capacité de production accrue);

- les impacts indirects comprennent les dépenses supplémentaires pour les biens et les services dans l'économie, provoquées par des impacts directs;

- Les impacts induits comprennent les changements supplémentaires dans l'économie qui résultent des dépenses de nouveaux revenus (p. ex. salaires, gains des sociétés) générés par les impacts directs et indirects.

Il est important d'insister sur le fait que l'analyse ne se limite pas aux impacts économiques découlant des achats supplémentaires de biens et de services pour créer de nouvelles immobilisations corporelles. L'analyse d'Informetrica s'attarde aussi sur l'incidence sur la production économique qui découle d'une capacité de production accrue20.

La Figure 19 présente les résultats de l'étude en ce qui a trait aux effets cumulatifs sur le PIB et l'emploi au niveau du secteur et de l'économie en général. Pour ce qui est du PIB, l'économie canadienne devrait bénéficier d'un apport cumulatif de 1,4 billion$ de 2011 à 2021, en raison de la hausse présumée des dépenses en capital. D'autre part, les projections relatives aux impacts sur l'emploi chiffrent à environ 6,6 millions le nombre d'emplois, soit une moyenne de 600 000 emplois par année au cours des 10 prochaines années.

Le secteur de la construction est un des principaux bénéficiaires de l'investissement prévu dans le secteur des ressources, avec une hausse cumulative du PIB de l'ordre de 207 milliards $ au cours de la prochaine décennie. Les impacts cumulatifs sur l'emploi dans le secteur de la construction totalisent 1,76 million d'emplois, soit une moyenne de 160 000 emplois par année pour la même période.

D'autres secteurs connaissent une activité économique accrue occasionnée par les dépenses en immobilisation, dont les fournisseurs de biens et de services comme les services financiers, les services professionnels et le commerce en gros et de détail.

Les avantages associés aux investissements dans les secteurs de l'énergie et des minéraux et métaux, comme la création d'emplois de longue durée, à revenus élevés, auront des effets durables sur l'économie canadienne

Figure 19 : Impacts cumulatifs totaux sur le PIB et l'emploi

| Industrie | PIB cumulatif (nominal, en milliards $) | Emploi cumulatif (en milliers) |

|---|---|---|

| Énergie | 332,3 $ | 434,7 |

| Extraction de pétrole et de gaz | 271,1 $ | 225,0 |

| Électricité | 47,8 $ | 177,1 |

| Raffinage de pétrole | 1,8 $ | 16,4 |

| Oléoducs | 11,6 $ | 14,4 |

| Minéraux et métaux | 68,1 $ | 238,6 |

| Exploitation minière | 38,4 $ | 26,2 |

| Fab. de métaux de première fusion | 4,3 $ | 48,1 |

| Prod. de minéraux non métalliques | 7,0 $ | 42,7 |

| Produits métalliques ouvrés | 18,5 $ | 121,6 |

| Construction | 206,9 $ | 1,760,0 |

| Fab. mécanique et électrique | 36,1 $ | 193,8 |

| Commerce de gros et au détail | 68,9 $ | 681,0 |

| Transport et entreposage* | 36,6 $ | 610,3 |

| Finances et gestion | 114,3 $ | 171,0** |

| Services prof., Sc. et tech. | 89,3 $ | 582,3 |

| Autres biens et services | 401,9 $ | 1,924,1 |

| Économie totale | 1 354,4 $ | 6 594,5 |

Remarque: Les impacts totaux correspondent à la somme des impacts directs, indirects et induits.

*Ne comprend pas le transport par pipeline

Source : Informetrica.

** Estimé de Ressources naturelles Canada

__________________________

19 Pour fin d'analyse, les investissements en capital prévus (voir pages 16-17) ont été modifiés afin d'exclure les dépenses en capital engendrées avant 2011 et les projets en capitaux dans le secteur forestier. Les investissements prévus qui en résultent totalisent 591 milliards $ pour la période 2011 à 2021, desquels 75% sont dans le secteur de l'énergie. En fonction de données historiques, deux tiers de l'investissement est dépensé pour des structures non-résidentielles et la balance des dépenses est dédiée à de la machinerie et de l'équipement.

20 Informetrica a utilisé son modèle et d'autres sources (p. ex. données de Statistique Canada sur le rapport capital/sorties) pour estimer les hausses de production dans les secteurs de l'énergie et des minéraux et métaux qui coïncident avec les investissements prévus dans ces secteurs et l'expansion résultante du stock de capital du secteur. Dans tous les cas, les hausses de production dans le secteur sont modélisées à partir de hausses présumées des exportations de produits de base.

Conclusion : Concrétiser l'opportunité

Les secteurs de l'énergie et des mines au Canada forment des moteurs de premier plan des économies nationale, provinciales et territoriales et contribuent au niveau de vie élevé des Canadiens. En 2011, le secteur des ressources naturelles représentait 15 % du PIB nominal du Canada, plus de 800 000 emplois directs et près de 56 % des exportations de marchandises du pays. Les secteurs connexes, comme la construction industrielle, la technologie et les services financiers, ont employé un même nombre de Canadiens. Le secteur des ressources naturelles représente également le plus grand investisseur en nouveaux capitaux au Canada. En date d'août 2012, des investissements de 650 milliards $ sont prévus dans plus de 600 grands projets de ressources actuellement en cours ou prévus au cours des dix prochaines années. Même si cette incidence sera observée à l'échelle locale, elle offrira aussi des avantages importants dans d'autres régions en raison d'effets sur la chaîne d'approvisionnement. Une analyse montre que ces nouveaux investissements prévus pourraient faire augmenter le PIB nominal du Canada de manière cumulative de 1,4 billion $, accompagné d'une croissance potentielle de l'emploi d'environ 6,6 millions de postes ou une moyenne de 600 000 postes par année au cours des 10 prochaines années.

Bien que le tableau économique mondial demeure incertain , une diversification des marchés d'exportation visant à capturer les opportunités à long terme de la croissance rapide dans la région Asie-Pacifique sera essentielle pour s'assurer que la richesse du Canada en ressources naturelles se traduise en emplois et en croissance durables pour les Canadiens. Le Canada dispose d'une importante occasion de s'approprier ces nouveaux marchés et de faire croître sa part, mais nous faisons face à une vive concurrence.

Afin de tirer profit du plein potentiel de ses ressources, le Canada doit créer les conditions parfaites pour exploiter ses ressources de façon responsable. La prospérité dépendra de plus en plus de notre capacité à s'attaquer à divers défis, dont l'accès aux nouveaux marchés d'exportation, l'accès à de nouvelles ressources et leur développement, la gestion des risques environnementaux et notre capacité à fournir une main-d'œuvre qualifiée en quantité suffisante. Des mesures clés ont été prises afin de tirer profit du potentiel de ressources naturelles du Canada, y compris le plan de Développement responsable des ressources du gouvernement du Canada. Le Canada est bien positionné en tant que chef de file mondial dans les secteurs énergétique et minier. Grâce à des mesures concertées de la part des gouvernements et de l'industrie, l'occasion pour les Canadiens d'aujourd'hui et de demain de profiter de nos richesses naturelles est monumentale.

Exemples d'analyse de l'impact économique lié à l'énergie et aux minéraux et métaux

|

Évaluation des impacts économiques du projet de mine de diamants de Gahcho Kué De Beers Inc. et Mountain Province Diamond Inc. projettent de terminer la construction de la mine au cours d'ici 2017, à un coût prévu de 549 millions $1, avec un montant supplémentaire de 36 millions $ qui sera consacré au financement des dépenses en capital et de fermeture. À elles seules, les retombées économiques des activités de construction sont évaluées à plus de 500 millions $ dans le PIB et plus de 4 000 années-personnes d'emplois à la grandeur du Canada. L'exploitation de l'installation est prévue durer 11 ans à partir de 2017. En incluant les effets directs, indirects et induits, les répercussions dans l'ensemble du Canada sont estimées comprendre plus de 4,2 milliards $ dans le PIB et près de 1 300 emplois annuellement pour la période d'exploitation.Source : Préparé pour le gouvernement des Territoires du Nord-Ouest par Schlenker Consulting Ltd. (1) Tous les montants en dollars sont exprimés en dollars canadiens de 2010. |

|

Projet du cours inférieur de Churchill : Muskrat Falls Selon Nalcor Energy, on évalue que la construction du projet Muskrat Falls générera 2 700 emplois au plus fort de la construction, avec des milliers d'autres emplois indirects pendant la durée du projet. D'autres retombées économiques comprennent les revenus de la main-d'œuvre et des entreprises qui totaliseront 1,43 milliard $, plus de 200 millions $ en impôts du gouvernement provincial, et 115 emplois directs à temps plein pendant l'exploitation du projet (à partir de 2017 et pendant au moins 50 ans). La construction et l'exploitation de la Phase II du projet, Gull Island, apporteront d'autres avantages économiques. L'exploitation de Muskrat Falls ferait passer la part d'approvisionnement total en électricité de Terre-Neuve et Labrador provenant d'énergie renouvelable à 98 % et procurerait une stabilité du taux et des possibilités potentielles d'exportation. Source : The Economy 2012, www.economics.gov.nl.ca |

|

Le Plan Nord Mettant en jeu une variété de secteurs, y compris le transport, le tourisme, les télécommunications, les industries primaires, etc., le Plan Nord s'étend sur une période de 25 ans et est censé mener à des investissements de plus de 80 milliards $, y compris 28 milliards $ dans le secteur minier et 47 milliards $ dans des projets énergétiques. On prévoit également que l'initiative créera ou consolidera 500 000 années-personnes en emplois et générera des revenus fiscaux de 14 milliards $ pour les gouvernements. Source : Gouvernement du Québec |

|

Accès au Pacifique : Partie 1 – Lier l'approvisionnement en sables bitumineux aux nouveaux marchés et aux marchés actuels (Canadian Energy Research Institute, juillet 2012) L'étude CERI a évalué les avantages économiques potentiels qui découlent tant des projets de développement des sables bitumineux actuels que nouveaux au cours des 25 prochaines années. Quatre scénarios ont été élaborés, chacun avec différentes hypothèses sur les infrastructures d'oléoduc. Dans l'ensemble, l'étude conclut que les infrastructures jouent un rôle de premier plan pour permettre des avantages économiques qui découlent du développement des sables bitumineux. CERI, 2012

|

|

Potentiel de diversification du marché pétrolier au Canada (Catching the Brass Ring: Oil Market Diversification Potential for Canada)(Université de Calgary, décembre 2011) L'étude examine l'impact de l'élimination de l'écart de prix du pétrole avec les marchés mondiaux. Par exemple, les avantages à court terme d'un accès accru aux marchés de la côte du golfe représentent près de 10 $US par baril pour les producteurs canadiens. Les meilleures façons de profiter économiquement de l'élimination de l'écart de prix sont :

University of Calgary, 2011

*À l'échelle du Canada |

|

Gaz naturel liquide (GNL) : Stratégie relative à la plus jeune industrie de la Colombie-Britannique L'impact de la construction des 5 grandes raffineries d'exportation de GNL devrait injecter 1,5 billion $ dans le PIB de la C.-B. d'ici 2046 et exigerait l'emploi de 100 000 années-personnes en construction ainsi qu'environ 2 700 emplois à temps plein quand elles seraient en service. Ces 5 propositions représentent des investissements en capital estimés à 278 milliards $ pour la période de 2013 à 2020 dans les raffineries de GNL et les terminaux portuaires, les oléoducs et l'exploitation du gaz naturel en amont. En plus de générer d'importants impôts sur les bénéfices et les revenus ainsi que d'autres taxes à valeur ajoutée pour la province, les projets sont censés entraîner des avantages substantiels dans les communautés des Premières nations de toute la C.-B. en versant des redevances incrémentales estimées à 3 milliards $ d'ici 2025 qui découleront des seuls volumes de production de gaz naturel. Source : Gouvernement de la Colombie-Britannique (http://www.bcjobsplan.ca/natural-gas/) |

|

Cercle de feu de l'Ontario En mai 2012, Cliffs Natural Resources, un des intervenants clés dans le domaine, a fait part de son intention d'investir 3,3 milliards $ dans le Cercle de feu du nord de l'Ontario, ce qui comprend une mine de minerai de chromite à ciel ouvert/souterraine (30 ans d'exploitation de la mine) et une usine de concentration du minerai dans le Grand Nord ontarien, une usine de traitement chromite-ferrochrome de 1,8 milliard $ dans la région du Grand Sudbury, et un réseau de transport intégré incluant une route toutes saisons dans l'axe nord-sud. Le projet proposé devrait créer jusqu'à 1 200 emplois directs et procurer des possibilités d'emplois additionnels dans les industries fournisseurs pour les communautés des Premières nations et les autres communautés nordiques de la région. Le Cercle de feu est aussi une occasion idéale de travailler en partenariat avec les Premières nations du nord afin d'exploiter les nouvelles possibilités et de favoriser l'atteinte de leurs buts. Les projets proposés par Cliffs Natural Resources et Noront Resources Inc. – qui proposent l'exploitation des gisements à teneur élevée en nickel, en cuivre et en métaux précieux de la région – font actuellement l'objet d'évaluations environnementales coordonnées aux paliers fédéral et provincial.Source : Gouvernement de l'Ontario |

Bibliographie

- AECOM Canada Ltd., Potential Employment and Income Impacts in Ontario from the Wolfe Island Shoals Project, décembre 2010.

- British Petroleum, Energy Outlook 2030, janvier 2012.

- Canadian Energy Research Institute, Economic Impacts of New Oil Sands Projects in Alberta (2010-2035), mai 2011.

- Gouvernement du Québec, Plan Nord : Bâtir le Nord du Québec ensemble, le chantier d'une génération, 2011.

- Gouvernement de Terre-Neuve-et-Labrador, The Economy 2012, avril 2012.

- Fonds monétaire international, Perspectives de l'économie mondiale, avril 2012.

- Office national de l'énergie, L'avenir énergétique du Canada : Offre et demande énergétiques à l'horizon 2035, novembre 2011.

- OCDE, Perspectives économiques de l'OCDE, mai 2012.

- Schlenker Consulting Ltd. (préparé pour le ministère de l'Industrie, du Tourisme et de l'Investissement des Territoires du Nord-Ouest), Evaluation of the Economic Impacts of the Gahcho Kué Diamond Project, septembre 2011.